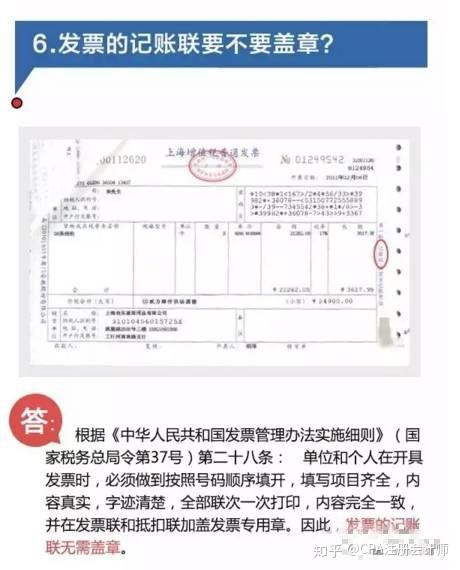

随着市场经济的发展,企业融资需求日益增长,国内发票贷款作为一种新型的融资方式,逐渐受到企业的关注和青睐,本文将从国内发票贷款的基本概念、特点、操作流程、优势以及风险等方面进行全面介绍,以便读者更好地了解这一融资方式。

国内发票贷款的基本概念

国内发票贷款,简称发票融资,是指企业以未到期的应收账款(即发票)为抵押,向银行或其他金融机构申请短期贷款,这种融资方式主要针对中小企业,有助于解决企业在生产经营过程中因季节性、临时性资金短缺问题。

国内发票贷款的特点

1、融资门槛较低:国内发票贷款主要依据企业的应收账款质量,相对于传统的贷款方式,对企业的资质要求较低。

2、审批流程简化:由于发票贷款主要关注应收账款的可靠性和回款周期,因此审批流程相对简化,有助于企业快速获得资金。

3、灵活便捷:国内发票贷款的额度、期限灵活,可根据企业的实际需求进行调整,满足企业多样化的融资需求。

4、降低运营成本:企业通过国内发票贷款,可以在短时间内获得资金,减少因资金短缺导致的运营风险,降低运营成本。

国内发票贷款的操作流程

1、企业选择合作银行或其他金融机构。

2、提交贷款申请及相关材料,包括企业基本信息、发票信息等。

3、银行或金融机构对企业的应收账款进行审查,评估其可靠性和回款周期。

4、双方达成协议,确定贷款额度、期限、利率等。

5、签订合同,办理抵押手续。

6、银行或金融机构发放贷款,企业按时还款。

国内发票贷款的优势

1、缓解企业资金压力:国内发票贷款可以帮助企业解决短期资金短缺问题,满足生产经营需求。

2、提高资金使用效率:企业通过发票贷款将应收账款转化为现金流,提高资金使用效率。

3、促进企业发展:国内发票贷款有助于企业扩大生产规模,提高市场竞争力。

4、降低融资成本:相对于其他融资方式,发票贷款的利率较低,有助于企业降低融资成本。

国内发票贷款的风险及应对措施

(一)风险

1、应收账款风险:若应收账款出现坏账、拖欠等情况,将影响企业的还款能力,给银行或金融机构带来风险。

2、操作风险:企业在申请发票贷款过程中,若提供虚假信息或隐瞒重要事实,可能导致贷款申请被拒绝或引发其他风险。

3、市场风险:市场环境的变化可能影响企业的回款周期和资金状况,进而影响国内发票贷款的还款情况。

(二)应对措施

1、加强风险管理:企业应建立完善的应收账款管理制度,提高应收账款的回收率,降低坏账风险。

2、诚信申请贷款:企业应提供真实、准确的贷款申请材料,确保申请过程的合规性。

3、关注市场动态:企业应及时关注市场动态,了解行业趋势,以便更好地规划资金使用情况。

4、加强合作与沟通:企业与银行或金融机构应保持良好的沟通与合作,共同应对可能出现的风险。

国内发票贷款作为一种新型的融资方式,具有融资门槛低、审批流程简化、灵活便捷等优势,有助于解决企业在生产经营过程中因季节性、临时性资金短缺问题,企业在申请国内发票贷款时,也应注意防范风险,加强风险管理,诚信申请贷款,关注市场动态,加强合作与沟通,国内发票贷款为企业提供了一种新的融资途径,有助于促进企业的发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...