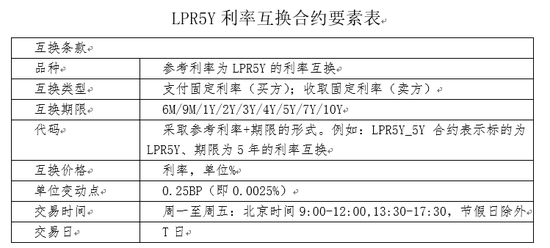

在金融领域,贷款利率发票是贷款交易过程中的重要环节,随着金融市场的发展,贷款利率的确定和发票的开具已经成为金融机构和借款人之间的重要沟通桥梁,本文将详细介绍贷款利率发票的相关知识,包括其定义、作用、计算方式以及实际应用等方面,帮助读者更好地理解和应用贷款利率发票。

贷款利率发票的定义

贷款利率发票是指金融机构在贷款发放过程中,根据贷款金额、利率、期限等因素,计算出的借款人需要支付的利息金额的证明文件,这份文件详细列出了贷款的各项条件,包括贷款金额、利率、利息计算方式等,是金融机构与借款人之间贷款交易的凭证。

贷款利率发票的作用

1、沟通桥梁:贷款利率发票是金融机构和借款人之间贷款交易的重要凭证,双方通过这份文件明确贷款条件和利息支付方式。

2、透明化操作:贷款利率发票详细列出了贷款的各项条件,包括利率、期限等,有助于实现金融交易的透明化操作。

3、风险管理:金融机构通过贷款利率发票对贷款风险进行管理,确保贷款的安全性和收益性。

4、税务凭证:贷款利率发票可以作为税务部门核算个人所得税的依据,有助于规范金融市场的税务管理。

贷款利率发票的计算方式

贷款利率发票的计算涉及多个因素,包括贷款金额、利率、期限等,常见的计算方式有以下几种:

1、简单利息计算法:按照贷款本金和利率计算利息,不涉及复利。

2、复利计算法:在贷款期限内,利息会再次产生利息,计算相对复杂。

3、贴现法:金融机构根据贷款金额和期限,按照贴现率计算利息,从贷款本金中直接扣除。

在计算贷款利率发票时,金融机构会根据借款人的信用状况、市场利率水平等因素,选择合适的计算方式。

贷款利率发票的实际应用

在实际应用中,贷款利率发票的开具和使用需要遵循一定的流程,金融机构在贷款审批通过后,会根据贷款条件和借款人提供的资料,计算贷款利率,金融机构会开具贷款利率发票,明确各项贷款条件,金融机构和借款人签署贷款合同,正式确立双方的贷款关系。

在贷款利率发票的实际应用中,需要注意以下几点:

1、核对信息:借款人在收到贷款利率发票后,应仔细核对各项信息,确保准确无误。

2、保留凭证:贷款利率发票是贷款交易的重要凭证,借款人应妥善保管。

3、利率变动:在贷款期限内,市场利率可能会发生变化,借款人需要关注市场利率变动情况,以便及时调整贷款策略。

4、合法合规:金融机构在开具贷款利率发票时,应遵循相关法律法规,确保金融交易的合法合规。

贷款利率发票是金融交易中的重要环节,对于金融机构和借款人来说具有重要意义,通过了解贷款利率发票的定义、作用、计算方式和实际应用等方面的知识,有助于更好地理解和应用贷款利率发票,实现金融交易的透明化、规范化和合法化。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...