随着汽车市场的繁荣和信用卡业务的普及,购车发票办信用卡已成为一种新兴的服务模式,这种模式不仅为消费者提供了便利,也为金融机构带来了业务拓展的新机遇,本文将探讨购车发票办信用卡的背景、流程及其优势,以期为广大消费者和金融机构提供有益的参考。

购车发票办信用卡的背景

随着人们生活水平的提高,购车已成为一种普遍的消费需求,而信用卡作为一种便捷的支付工具,在购车过程中发挥着越来越重要的作用,购车发票办信用卡,正是基于这一需求,为消费者提供的一种便捷服务,消费者在购买车辆时,凭借购车发票等证明材料,可以直接在汽车销售商处申请信用卡,简化了办卡流程,提高了购车体验。

购车发票办信用卡的流程

1、消费者在汽车经销商处选购车辆,并完成购车交易。

2、消费者在购车时,向汽车经销商提出办理信用卡的申请。

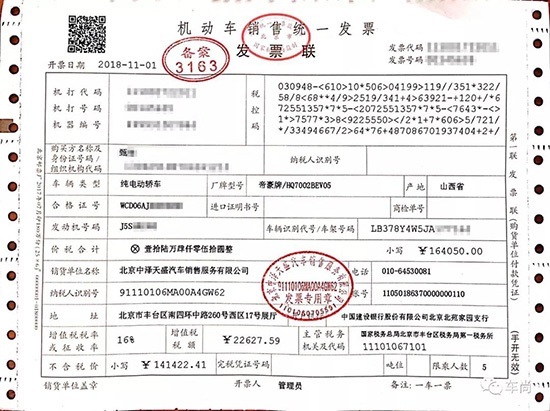

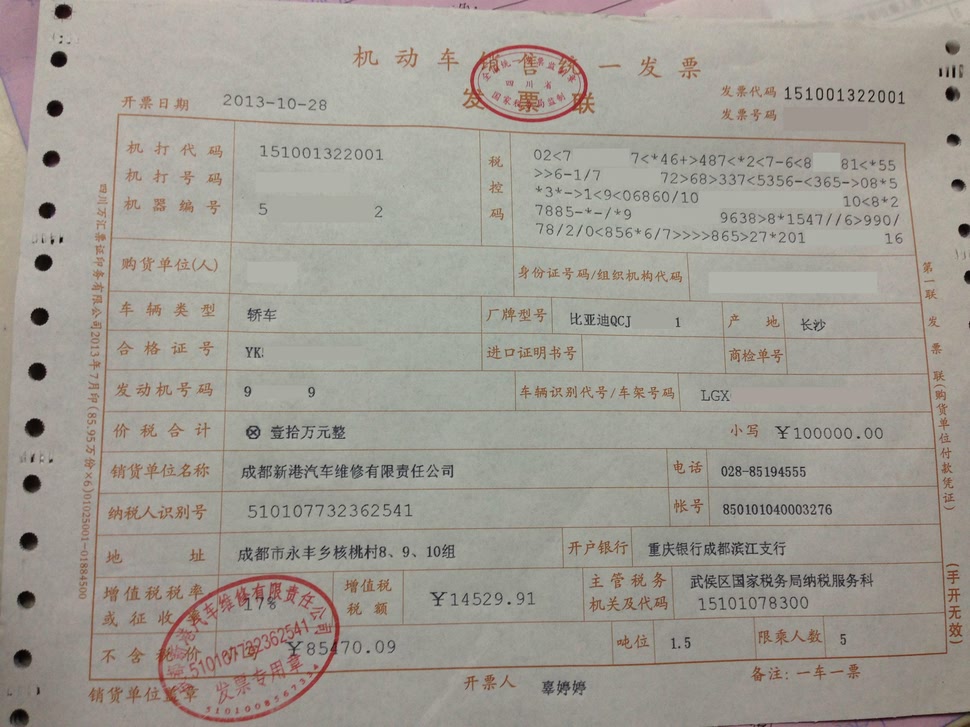

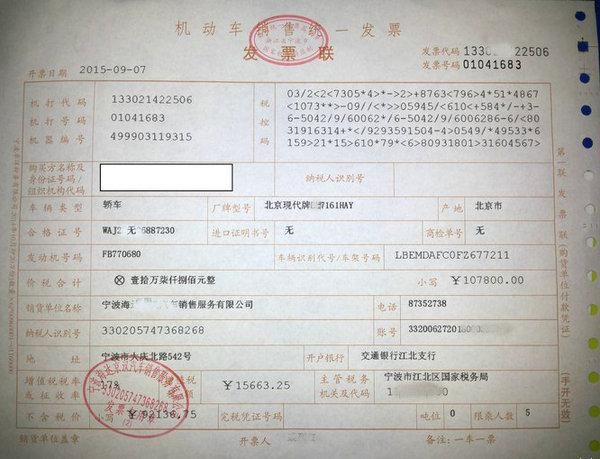

3、消费者提交购车发票、身份证明、居住证明等相关材料。

4、汽车经销商对消费者提交的材料进行初步审核。

5、经销商将审核通过的申请材料提交至合作金融机构。

6、金融机构对申请材料进行最终审批。

7、审批通过后,金融机构为消费者发放信用卡。

购车发票办信用卡的优势

1、便捷高效:消费者在购买车辆时,可以直接凭借购车发票等证明材料申请信用卡,无需再单独申请,简化了办卡流程。

2、节省时间:购车发票办信用卡,省去了消费者单独申请信用卡的奔波时间,提高了购车体验。

3、提高审批通过率:汽车经销商对消费者进行初步审核,筛选出资质较好的客户,有助于提高金融机构的审批通过率。

4、促进汽车销售:凭借购车发票办信用卡,可以增加消费者在汽车经销商处的消费动力,有利于汽车销售业务的推广。

5、扩大金融业务范围:金融机构通过与汽车经销商合作,拓展信用卡业务渠道,增加业务规模。

案例分析

以某大型银行与知名汽车品牌的合作为例,该银行与汽车品牌共同推出了购车发票办信用卡的服务,消费者在该汽车品牌店内购车时,可以直接申请该银行的信用卡,银行授权汽车经销商进行初步审核,并对符合条件的消费者发放信用卡,这一合作模式不仅提高了消费者的购车体验,也扩大了该银行的信用卡业务范围,实现了双方共赢。

风险管理与防范

在推广购车发票办信用卡服务的过程中,金融机构和汽车经销商需要关注风险管理和防范,双方应建立完善的客户信息管理系统,保护客户隐私,金融机构应加强对申请材料的审核,确保申请材料的真实性和完整性,双方还应建立风险共担机制,合理分担风险,确保业务的稳健发展。

购车发票办信用卡,作为一种新兴的服务模式,为消费者和金融机构带来了诸多便利和机遇,消费者可以便捷地申请信用卡,提高购车体验;金融机构可以拓展业务渠道,增加业务规模,在推广过程中,风险管理和防范同样重要,金融机构和汽车经销商应建立完善的合作机制,确保业务的稳健发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...