在当今金融市场日益繁荣的背景下,信贷业务的种类和形式也在不断创新和丰富,发票贷作为一种新兴的融资方式,逐渐受到企业和个人的关注,对于发票贷是否属于信贷的问题,许多人存在疑惑,本文将从发票贷的基本概念出发,探讨其本质属性,进而分析其与信贷的关系。

发票贷概述

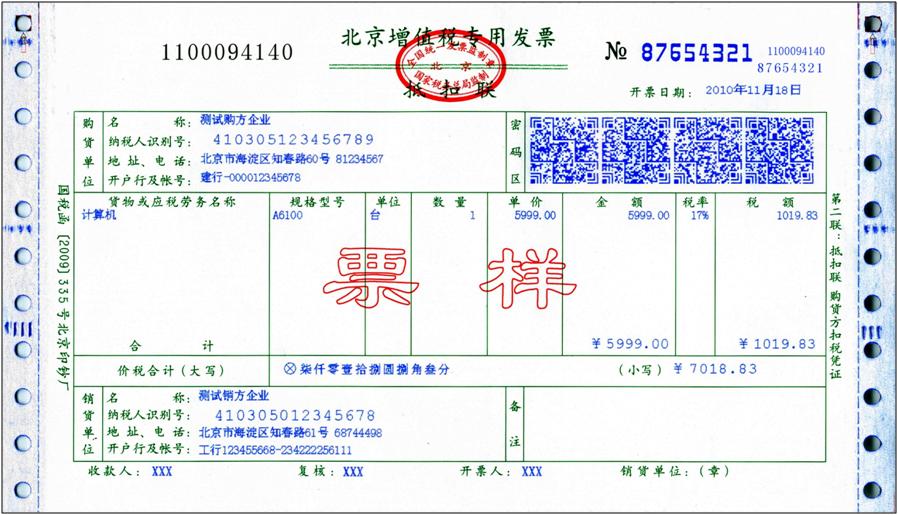

发票贷是一种以企业或个人提供的发票为依据,由金融机构提供的短期融资服务,具体而言,企业或个人在销售商品或提供服务后,将收到的发票作为融资的依据,向金融机构申请贷款,金融机构根据发票金额、信用状况等因素,决定是否批准贷款申请,以及贷款金额和利率,发票贷的核心在于利用未来的应收账款作为融资的抵押或质押。

发票贷与信贷的关系

从本质上讲,发票贷属于信贷的一种形式,信贷是指金融机构根据借款人的信用状况,向其提供资金支持的行为,而发票贷则是信贷的一种特殊形式,其特殊性在于贷款的依据是发票,而不是传统的抵押物或信用评估,发票贷与信贷在本质上是相通的,都是金融机构提供资金支持的行为。

发票贷的特点

1、融资门槛较低:相对于传统的信贷业务,发票贷的融资门槛较低,对于一些中小企业或个人而言,更容易获得资金支持。

2、审批流程简化:由于发票贷的依据是发票,金融机构在审批时更注重实际交易情况,因此审批流程相对简化。

3、灵活便捷:发票贷的贷款期限较短,一般为短期融资,可以满足企业或个人紧急资金需求。

4、风险可控:金融机构在审批发票贷时,会根据发票金额、信用状况等因素进行评估,风险相对可控。

发票贷的实际应用

在实际应用中,发票贷已经为许多企业和个人带来了实质性的帮助,特别是在一些中小企业中,由于资金压力较大,往往需要通过融资来支持业务发展,而发票贷作为一种新型的融资方式,为这些企业提供了更多的选择,对于一些个人而言,如个体工商户等,也可以通过发票贷获得资金支持,解决短期资金缺口问题。

风险与挑战

尽管发票贷具有许多优势,但也存在一些风险与挑战,对于金融机构而言,如何评估发票的真实性和借款人的信用状况是关键,随着发票贷市场的不断发展,市场竞争也日益激烈,金融机构需要不断创新和完善服务,以吸引更多的客户,法律法规的完善也是保障发票贷市场健康发展的重要因素。

发票贷属于信贷的一种形式,尽管发票贷具有融资门槛较低、审批流程简化、灵活便捷等特点,但其在本质上仍然是金融机构提供资金支持的行为,在申请发票贷时,借款人仍需谨慎评估自身的信用状况和还款能力,避免过度借贷和盲目融资,金融机构也应加强风险评估和管理,确保贷款的安全性和合规性。

1、对于借款人而言,应提高自身的信用意识,保持良好的信用记录,提高贷款申请的成功率。

2、在选择金融机构时,应综合考虑其信誉、服务、利率等多方面因素,选择适合自己的贷款产品。

3、金融机构应加强内部控制和风险管理,确保贷款的安全性和合规性,应不断创新和完善服务,以满足市场和客户的需求。

发票贷作为信贷的一种特殊形式,已经为许多企业和个人带来了实质性的帮助,在未来,随着市场的不断发展和创新,发票贷有望成为一种更为普及和成熟的融资方式。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...