随着现代社会经济的发展,消费贷款已成为越来越多人解决短期资金需求的手段,消费贷款,主要用于满足个人消费需求,如购买家电、旅游、教育等,在申请消费贷款的过程中,许多人对相关的费用存在疑惑,尤其是关于消费贷发票的费用问题,本文将详细解析消费贷发票费用的相关问题,帮助大家了解究竟需要多少费用。

消费贷款概述

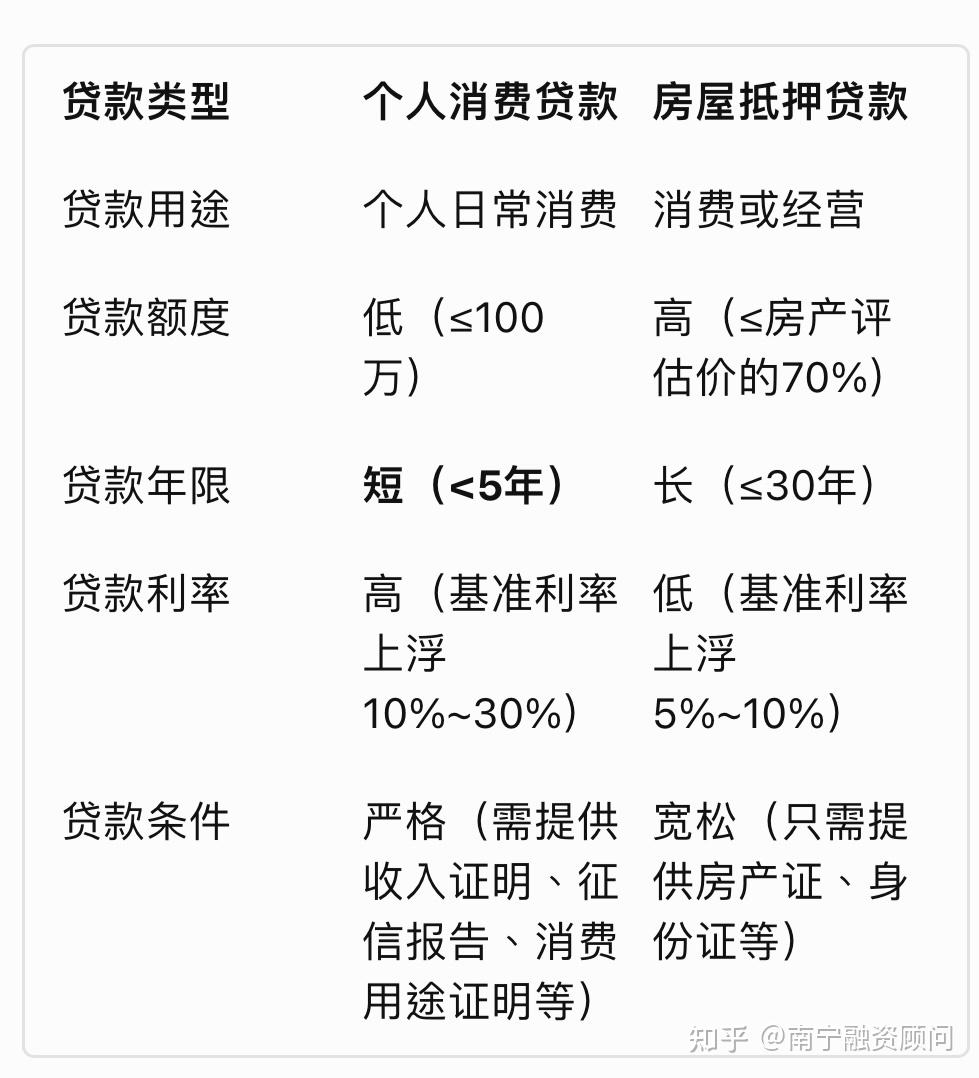

消费贷款是金融机构为消费者提供的用于满足短期消费需求的贷款,根据贷款金额、期限和还款方式的不同,消费贷款的利率和费用也会有所差异,在申请消费贷款时,借款人需要了解贷款的相关费用,以便做出明智的决策。

三. 消费贷发票费用构成

消费贷发票费用主要包括以下几个方面:

1、贷款利息:这是借款人使用贷款资金所需要支付的费用,利息的多少取决于贷款金额、期限和利率,贷款利息是消费贷发票费用的主要部分。

2、手续费:一些金融机构在办理消费贷款时会收取一定的手续费,手续费通常包括评估费、管理费、工本费等,具体收费标准因金融机构而异。

3、其他费用:除了上述两种费用外,还可能存在其他费用,如逾期罚息、违约金等,这些费用取决于借款人的还款行为以及合同条款。

消费贷发票费用计算方式

消费贷发票费用的计算方式因金融机构而异,贷款利息是根据贷款金额和利率计算的,手续费则根据具体金融机构的规定收取,其他费用则根据借款人的实际情况和合同条款而定,在申请消费贷款时,借款人需要了解具体金融机构的费用计算方式。

影响消费贷发票费用的因素

消费贷发票费用的多少受多种因素影响,主要包括以下几个方面:

1、贷款金额:贷款金额越高,利息和其他费用可能越高。

2、贷款期限:贷款期限越长,利息支出可能越多。

3、利率水平:利率是计算利息的关键,利率越高,利息支出越多。

4、借款人信用状况:信用状况良好的借款人可能获得较低的利率和费用。

5、金融机构政策:不同金融机构的消费贷款政策不同,费用也会有所差异。

降低消费贷发票费用的策略

为了降低消费贷发票费用,借款人可以采取以下策略:

1、提高信用评级:信用状况良好的借款人可能获得较低的利率和费用,借款人可以通过提高信用评级来降低贷款费用。

2、比较多家金融机构的贷款产品:不同金融机构的消费贷款产品不同,费用也会有所差异,借款人可以比较多家金融机构的贷款产品,选择最适合自己的产品。

3、合理规划贷款期限和还款方式:借款人可以根据自身情况合理规划贷款期限和还款方式,以降低利息支出。

4、提前还款:如果借款人有能力提前还款,可以节省部分利息支出。

消费贷发票费用是申请消费贷款时需要考虑的重要因素之一,本文详细解析了消费贷发票费用的构成、计算方式、影响因素以及降低费用的策略,希望能够帮助大家了解消费贷发票费用的相关问题,以便做出明智的贷款决策,在申请消费贷款时,借款人应充分了解相关费用,并根据自身情况选择合适的贷款产品,通过提高信用评级、比较多家金融机构的贷款产品、合理规划贷款期限和还款方式以及提前还款等策略,借款人可以降低消费贷发票费用,减轻经济负担。

为了更好地了解消费贷发票费用,我们建议大家在做决策前进行以下几点准备:

1、了解个人信用状况:在申请消费贷款前,借款人应了解自己的信用状况,以便在谈判贷款利率和条件时处于有利地位。

2、咨询多家金融机构:借款人可以咨询多家金融机构,了解不同产品的利率、手续费和其他费用,以便做出比较和选择。

3、仔细阅读合同条款:在签订贷款合同前,借款人应仔细阅读合同条款,了解各项费用和责任,确保自己能够承担和接受。

4、合理规划资金用途和还款计划:借款人应明确资金用途,并制定合理的还款计划,这有助于降低贷款风险,减少罚息和违约金等额外支出。

5、提高金融素养:借款人可以通过学习金融知识,提高金融素养,以便更好地了解消费贷款的相关费用和风险,做出明智的决策。

了解消费贷发票费用的相关问题对于借款人来说非常重要,希望本文能够帮助大家更好地理解消费贷发票费用的问题,以便在申请消费贷款时做出明智的决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...